新NISAの残念なところ

りすまるは2023年までのNISAで外国株とETFを買っています。

NISAで外国株を買って難しいなあと思ったことを以前記事にしましたが、

今回2024年からの新NISAの概要が分かってきて、

主に2つ、りすまる的にとても残念だなあと思ったことがあります。

新NISAで現在分かっていること

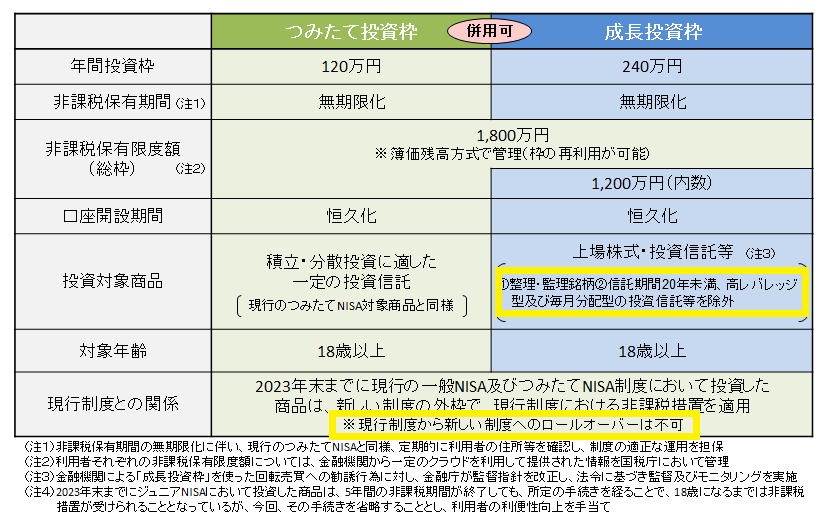

こちらは金融庁HPに掲載している新NISA説明の抜粋です。

残念だと思ったことの前に、いいね!と思ったことは、

成長投資枠、つまり今までの一般NISAに近い区分の年間投資枠が120万から240万になり、

合計1200万まで非課税で運用できるようになったことと、

非課税保有期間が無期限化したことです。

新NISAの残念なところ1

りすまるはNISAで、自分年金作りをしようとしていました。

毎月一定額のお金がチャリンと振り込まれるようポートフォリオを組むもよし、

毎月分配型を買うもよし、と思っていました。

実際に昨年度の一般NISAでは、

米国株のMOとABBVとJNJで、毎月お金が入るようポートフォリオを組みましたし、

毎月分配型ETFのDGRWとQYLDも買いました。

しかし、新NISAではこのうち毎月配当のETFが除外になりそうです。

なぜかというと、金融庁のNISA説明の黄色い枠で囲った部分を見てください。

「毎月分配型の投資信託等を除外」とかいてありますよね。

つまり、DGRWやQYLDといったETFは新NISAの対象外になりそうです。

毎月均等に無税で配当が入ってくる状態を作るため、

2024年からのNISAに向けて新たに銘柄の選定をしなければいけないですね。

新NISAの残念なところ2

今までの一般NISAでは5年間の運用期間の後ロールオーバーすれば

さらに運用期間を延長できていました。

りすまるは2019年に一般NISAにて米国株投資を始めたので、

2019年の5年運用期間が終わったら、2024年の新NISAにロールオーバーするつもりでした。

しかし、また金融庁のNISA説明の黄色い枠で囲った部分を見てください。

「現行制度から新しい制度へのロールオーバー不可」となっています。

そのまま特定口座に移管したら税金がかかるようになりますので、

一度売却して新NISAで買い直す必要が出てくるということです。

地味に面倒くさいですし、含み益と含み損が分からなくなってしまいます。

だらだらと書きましたが、残念なところはあるものの新NISAは使わない手はありませんので

あと開始まで1年余り、しっかり運用方針を考えていきたいと思います。